外国人の源泉徴収【2026年版】居住者・非居住者の判定方法と税率一覧表を解説

近ごろは企業や個人が海外との取引を行う機会が増え、経済活動もより複雑になっています。それにともない、日本国内でも人手不足が深刻化し、外国人の採用を考える企業が増えてきました。

外国人を雇う場合、日本の税金のルールは一律ではありません。

在留期間や契約の内容、収入がどこから得られるかといった条件によって、適用されるルールが変わります。

この記事では「居住者」と「非居住者」の区分によって異なる、外国人への源泉徴収の取り扱いについてわかりやすく紹介します。

目次

外国人の区分「居住者」と「非居住者」の違い

外国人を採用するにあたって、まず知っておきたいのが「居住者」と「非居住者」という区分です。

この違いによって、源泉徴収の方法や税率、控除の対象になるかどうかが大きく変わってきます。

居住者とは

所得税法第2条第1項では、「居住者」を次のいずれかに当てはまる人と定めています。

- 日本国内に住所(=生活の本拠)を持っている

- 1年以上継続して日本に居所(=ある程度長く住んでいる場所)がある

「住所」とは?

ここでいう「住所」とは、単に一時的に泊まっている場所ではなく、日常生活の中心となっている場所のことです。たとえば、次のような状況がある場合、日本に「住所」があると判断されやすくなります。

- 住民票を日本で作っている

- 1年以上の賃貸契約を結んでいる

- 家族と日本で生活している、または子どもが日本の学校に通っている

- 仕事が継続しており、通勤や生活の拠点が日本にある

「居所」とは?

「住所」にあてはまらなくても日本国内に1年以上住む見込みがある場所がある場合、それが「居所」として認められることがあります。

「居所」は「住所」ほど明確な生活の中心ではありませんが、次のようなケースでは注意が必要です。

- ホテルやマンスリーマンションであっても、長期(1年以上)の滞在予定がある

- 雇用契約が2年以上あり、その場所に実際に住み続ける予定がある

- 日常的に日本で生活しており、滞在が安定している

- 一時的に海外に行くことがあっても、生活の拠点が日本にある

このように「居住者」であるかどうかは、在留資格やビザの種類だけで決まるわけではありません。

実際にその人が日本で生活の本拠を持っているかどうかという実態が重視されます。

非居住者とは

「非居住者」は、先ほどの「居住者」にあてはまらない人のことを指します。

たとえば、次のようなケースでは、原則として非居住者として扱われます。

- 「短期滞在」などの在留資格で来日し、滞在期間が90日~180日程度に限られている

- 就労ビザはあるが、雇用契約が1年未満で、住民票も作っていない

- ホテルやウィークリーマンションを利用していて、生活の本拠が日本にあるとは言いにくい

- 来日からまだ1年経っておらず、今後どのくらい滞在するかもはっきりしていない

本人が「これから長く住むつもり」と話していても、判断基準となるのはその時点での契約内容や生活の様子です。そのため、外国人が日本に来たばかりの時期は、最初の1年間は非居住者とされることが多くなります。

外国人の所得で源泉徴収の対象となる範囲

外国人でも、日本に住んでいる「居住者」であれば、日本人と同じように源泉徴収が行われます。そのため、税金の取り扱いで大きな混乱が起きることは少ないでしょう。

一方で、「非居住者」にあたる外国人の場合、源泉徴収の対象になるかどうかを判断し間違えることがあります。

実際の税務調査では、非居住者に対する源泉徴収もれが指摘されるケースがたびたび見受けられます。

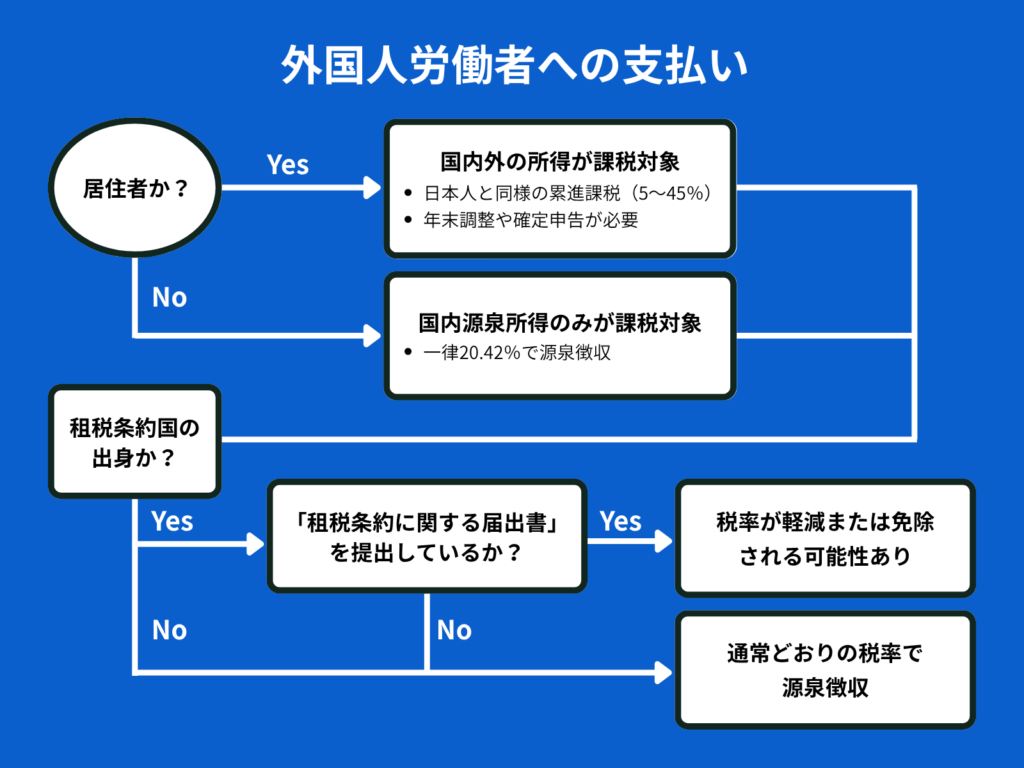

まずは、次のフローチャートで源泉徴収の要否を確認してみましょう。

ここからは、フローチャートの各内容を順番にくわしく見ていきましょう。

「日本で発生する所得」は、区分に関係なく源泉徴収の対象

「居住者」には、日本国内での所得(国内源泉所得)だけでなく、海外で得た所得(国外源泉所得)も含めて課税されます。これは、日本人とまったく同じルールです。

一方「非居住者」は、日本国内で発生した所得のみが課税の対象です。

たとえ同じ年に海外で収入があっても、その収入が国外源泉所得であれば、日本では課税されません。

居住者と非居住者では、税率のしくみが異なる

外国人が「居住者」か「非居住者」かによって、税率や控除の適用に大きな違いがあります。この区分は、企業が源泉徴収の金額を判断するうえでも非常に重要なポイントです。

もし誤って判定してしまうと、税務上のトラブルに発展するおそれもあるため、正確かつ慎重な対応が求められます。

居住者の場合(日本人と同様)

引用:国税庁 所得税の税率

- 所得に応じて税率が上がる「累進課税制度」が適用される(税率5〜45%)

- 基礎控除や扶養控除など、各種の所得控除を受けることができる

- 年末調整や確定申告が必要になるケースもある

非居住者の場合

- 給与や報酬に対して、一律20.42%の税率で源泉徴収される

- 控除は適用されず、源泉徴収だけで納税手続きが完結する

- 原則として、確定申告や年末調整は不要

租税条約によって税金が軽くなることもある

「租税条約」とは、同じ所得に対して2つの国で税金が二重にかからないようにするための取り決めです。脱税の防止も目的のひとつとして、日本と多くの国がこの条約を結んでいます。

たとえば、非居住者が日本国内で所得を得た場合でも、その人の出身国と日本の間で租税条約が結ばれていれば、条件を満たすことで税率が軽減されたり、税金が免除されたりする可能性があります。

ただし、こうした優遇を受けるためには「租税条約に関する届出書」の提出が必要です。提出がない場合は、通常どおり20.42%が源泉徴収されます。

外国人に適用される源泉徴収の税率早見表

下の表は、居住区分や所得の種類によって、どの税率が適用されるのかをまとめたものです。

どの外国人に、どれくらいの税率で源泉徴収すべきか迷ったときに、確認用として活用してください。

| 支払先の区分 | 所得の種類 | 税率 | 備考 |

| 居住者 | 国内外すべての所得 | 累進課税(5〜45%) |

|

| 非居住者 | 日本国内の所得のみ | 一律20.42% |

|

| 租税条約対象者 | 条約で定められた所得 | 条約により軽減または免除 |

|

居住者?非居住者? 判断に迷うときの参考事例

ここからは、実際の場面を例にとりながら、居住者と非居住者で税の取り扱いがどう変わるのかを見ていきましょう。

常勤教員として1年間働いた外国人を、非常勤として雇用する場合

職場や雇用形態が変わっても、それまでの勤務期間を含めて判断します。

たとえば、来日してから1年以上が経っていれば、その人は「居住者」として扱われることになります。

この場合は日本人と同じ累進課税が適用されるため、源泉徴収も同様のルールに沿って計算してください。年末調整や確定申告の対象になる点も押さえておく必要があります。

3か月間契約で活動した外国人に報酬を支払う場合

まずは、その外国人が日本にどのくらいの期間住んでいるかを確認しましょう。

すでに1年以上継続して滞在していれば、契約の長さに関係なく「居住者」として扱われ、給与には累進課税が適用されます。業務委託契約で報酬を支払う場合は、日本人と同様に10.21%の源泉徴収が必要です(報酬額が100万円以下の場合)。

一方、来日公演など短期間の活動で、今後も日本に滞在し続ける見込みがない場合は「非居住者」と判断されます。その際は、契約形態にかかわらず報酬に対して一律20.42%の源泉徴収が必要です。

また、国によっては租税条約により、文化交流など特定の目的での報酬が免除されることもあります。該当する可能性がある場合は、出身国との条約内容を事前に確認しておくと安心です。

外国人をインターンシップで雇用する場合

外国人留学生をインターンとして受け入れる際も、滞在期間によって「居住者」かどうかを判断します。1年以上日本に住んでいれば、日本人と同じく所得に応じて累進課税の対象です。

滞在が1年未満の場合は非居住者扱いとなり、課税所得がある場合は一律20.42%の源泉徴収が必要です。

在留状況に加えて、自社以外の収入源がないかも確認しておきましょう。

来日して1年以内に、翌年以降の契約をする場合

来日時点では1年未満の契約だった外国人が、途中で2年目以降の契約を結んだ場合、その契約日から「居住者」に区分が変わります。

たとえば、2025年4月1日からの1年契約で来日した人が、同年9月1日に翌年度以降の契約を結んだとします。

この場合、4月〜8月までは「非居住者」として扱い、報酬には一律20.42%の源泉徴収が適用されます。9月1日以降は「居住者」となり、以降の報酬には累進課税が適用される流れです。

ただし、居住者になったからといって、非居住者だった期間の源泉徴収をやり直す必要はありません。

非居住者時代の税金はすでに完結しているため、税率変更による還付などは発生しない仕組みです。

外国人労働者が帰国する場合

「居住者」である外国人が年の途中で退職し、帰国することになった場合は、最後の給与支払い時に年末調整を行います。これにより、その年の納税がひととおり完了する形になります。

一方、非居住者として帰国する場合は、年末調整は不要です。すでに源泉徴収だけで課税関係が完結しているため、追加の手続きは求められません。

海外に暮らす外国人に仕事を依頼する場合

最近では、海外に住んでいる外国人と業務委託契約を結ぶケースも増えています。

このような相手は「非居住者」とみなされ、報酬に対して一律20.42%の源泉徴収が必要です。

たとえ現地で仕事をしていても、支払い元が日本である限り、日本の課税ルールが適用されます。海外送金の前に、源泉徴収を忘れずに行いましょう。

【Q&A】よくある疑問

ここでは、外国人労働者への源泉徴収について、よくある質問にお答えします。

Q. 在留カードの期間が短いと、居住者には当てはまらないのですか?

A. 在留カードの有効期限だけで、居住者かどうかを判断することはできません。

実際には、契約の内容や滞在予定の期間、どこで生活しているかといった情報をもとに、総合的に判断されます。

目安として「1年以上日本に住む見込みがあるかどうか」が大きなポイントです。カードの期間が短くても、長期滞在の予定がある場合は、居住者として扱われることがあります。

Q. 非居住者に支払うとき、税率はいつでも20.42%ですか?

A. 基本的には20.42%の源泉徴収が必要ですが、例外もあります。

支払い相手の国と日本が「租税条約」を結んでいる場合、条件を満たせば税率が軽くなったり、課税が免除されることもあります。

この優遇措置を受けるには、「租税条約に関する届出書」の提出が必要です。

できれば支払前の提出が望ましいですが、提出が間に合わなかった場合でも、所定の期間内であれば後から適用を受けられることもあります。

制度を正しく使うためにも、支払時点での確認と書類の準備を忘れずに進めておきましょう。

Q. 源泉徴収だけすれば、それで納税は完了しますか?

A. 非居住者に対しての支払いであれば、多くの場合は源泉徴収だけで納税が完了します。

ただし、租税条約の特例を使う場合は、事前に届出書を出しておく必要があります。

一方、居住者の場合は、会社で年末調整を行うか、個人で確定申告をしなければなりません。

報酬の種類によっては追加で納税が必要になったり、逆に税金が戻ってきたりすることもあるため、内容に応じて確認することが大切です。

さいごに

日本の税制度について詳しく知らない外国人は少なくありません。

だからこそ、契約を結ぶ前には業務内容や賃金だけでなく、税金に関することもしっかり説明しておくことが大切です

「源泉徴収とはどういう仕組みか」「困ったときに相談できる窓口はどこか」など、必要な情報をあらかじめ伝えておくことで、外国人も安心して働くことができます。

お互いに信頼関係を築いていくためにも、こうした配慮を心がけましょう。

年末の手続きが済んだら、春の助成金シーズンに備えよう

年末の源泉徴収手続きが一段落したら、次は春に向けた準備を始めてみましょう。

補助金・助成金の新しい制度は、年度の切り替わりにあたる春先に追加・更新されることが多く、申請には事前の情報収集が欠かせません。「気づいたら募集が終わっていた」とならないよう、早めに制度の全体像を把握しておくことが大切です。

ガイダブルジョブスでは、外国人雇用に活用できる補助金・助成金をまとめた資料を無料でご用意しています。春の申請シーズンに備えて、ぜひこの機会にご確認ください。

-780x520.png)

-1-780x520.png)

記事ランキング

- 1

- 在留資格

- 2026/04/30 (公開日: 2023/12/22)

身分系ビザとは? 就労制限がない外国人の在留資格をわかりやすく解説

- 2

- 在留資格

- 2026/03/30 (公開日: 2023/07/10)

「技術・人文知識・国際業務(技人国)」ってどんなビザ?|取得要件と採用のコツを解説

- 3

-2-780x520.png)

- 法律・制度

- 2026/03/30 (公開日: 2023/09/07)

【2026年】外国人雇用で使える助成金・補助金・公的サポート一覧

- 4

- 手続き・書類

- 2026/03/19 (公開日: 2019/11/15)

入国管理局に出す理由書の正しい書き方ガイド【例文つき】

- 5

- 採用のイロハ

- 2026/01/23 (公開日: 2023/12/26)

外国人が突然仕事に来なくなるのは本当?身分系の在留資格を持っている方にアンケート調査を実施!